「任意整理や自己破産をした後でも、クレジットカードの審査は通るの?」

このようなことが気になっている方もいるのではないでしょうか。

結論から言うと、任意整理や自己破産をした後でも、クレジットカードを発行できる可能性はあります。

もちろん、クレジットカードを発行する為には、ある程度の期間が必要ですし、クレジットカードの申込みをする前に注意すべきこともあります。

当記事では、任意整理や自己破産をした後にクレジットカードを発行したいという方に向けて、クレジットカードの審査に通る為に必要な年数や、その他の注意事項についてまとめています。

任意整理や自己破産を経験していて、かつクレジットカードがどうしても必要だという方はぜひ、以下の内容を参考にしていただきたいと思います。

目次

任意整理後にクレジットカードの審査に通る為に必要な年数

早速、結論からお伝えしていきましょう!

任意整理後にクレジットカードの審査に通る為に必要な年数は”完済してから5年”です。

- 完済してから5年間

つまり、任意整理に関しては、人によってクレジットカードの審査に通る為に必要な年数は異なります。

できるだけ早くクレジットカードを発行したいのであれば、当然ながら返済のスピードを早める必要があると言えますね。

任意整理の分割返済の期間は3年〜5年

任意整理による分割返済の期間は一般的に、3年〜5年とされています。

一括返済という道もありますが、そもそも任意整理をしなければならない状況の方が、一括返済をする余裕があるケースは稀かと思います。

したがって、多くの方が3年もしくは5年で返済していくと言えます。

仮に5年で返済した場合、そこからさらに5年の経過を待つ必要がある為、トータルで必要な期間は約10年ということになりますね。

- 3年で返済した場合:クレジットカードの審査に通る為に必要な年数は約8年

- 5年で返済した場合:クレジットカードの審査に通る為に必要な年数は約10年

また、上記に加え、任意整理の手続きに3ヶ月〜6ヶ月の期間が必要であることも踏まえておきましょう。

自己破産後にクレジットカードの審査に通る為に必要な年数

続いて、自己破産後にクレジットカードの審査に通る為に必要な年数ですが、”自己破産後10年間”です。

- 10年間

「え!10年もかかるんですか?」

と驚かれる方もいるかもしれませんね。

自己破産というのはそれほどまでに、信用情報に大きな影響を与えてしまう行為だと認識しておきましょう。

KSCでは自己破産の情報が10年間登録される

信用情報機関と一口に言っても3種類の機関があり、それぞれ自己破産の情報を登録している期間が異なります。

ご覧の通り、CICやJICCについては5年間で履歴が消えるのですが、KSCに関しては、10年もの間、自己破産の情報が登録され続けるのです。

したがって、自己破産をした方が、完全にブラックリストから解放されるまでには10年の月日を要します。

自己破産によって借金の返済からは逃れることができますが、それに伴う代償はやはり、決して小さいとは言えませんね。

任意整理や自己破産後でも社内ブラックリストは消えない

「5年〜10年さえ待てば、完全に綺麗な状態に戻れるんですよね?」

と思われている方もいるかもしれませんが、社内ブラックリストは消えないという事実を忘れてはいけません。

ここでは、信用情報機関とは異なる、社内ブラックリストについて解説を進めていきたいと思います。

社内ブラックリストについての認識が甘いと、せっかく5年〜10年の期間を空けたにもかかわらず、クレジットカードの作成でつまづいてしまうかもしれませんよ。

信用情報機関の情報と社内の情報は全く別物

「そもそも、社内ブラックリストって何?」という疑問が飛んできそうなので、まずは社内ブラックリストについて簡単に解説をしておきましょう。

社内ブラックリストとは、クレジットカード会社が社内だけで所有しているブラックリストのことを指します。

つまり、個人情報機関に保管されているブラックリストの情報とは全く別物であり、社内ブラックリストに関しては、永遠に消えることはありません。

- 個人情報機関におけるブラックリスト:5年間〜10年間で登録情報が消える

- 社内ブラックリスト:情報が消えることはない

この時点で薄々お気づきかと思いますが、残念ながら、社内ブラックリストに入ってしまうと、そのカード会社のクレジットカードを作成することはできません。

例えば、楽天カードで滞納、強制解約となってしまった場合には、5年、10年経っても、もう一度楽天カードを持つのは難しいということ。

ちなみに、社内ブラックの情報に関しては、グループ会社にも共有されるため、グループ会社が発行するクレジットカードの審査をクリアすることも難しいでしょう。

社内ブラックになってしまった人がクレジットカードを作る方法

一度社内ブラックになってしまうと、その会社とグループ会社が発行するカードを入手することはできません。

ただし、逆に言えば、その会社とは全く関係のないクレジットカード会社となると話は別です。

たとえば、楽天カードで社内ブラックになってしまった場合、各種楽天カードを発行することはできなくなりますが、楽天とは関係のないセゾンカードであれば、審査をクリアできる可能性はあります。

- 社内ブラックになると、その会社とグループ会社が発行するカードは入手できない

- 社内ブラックになっても、その会社に関連のないカード会社のクレジットカードであれば、作成できる可能性がある

任意整理や自己破産を経験されている方はぜひ、この点を踏まえた上で、クレジットカードの作成に臨んでみてください。

社内ブラックではない状態で、どうしてもそのクレジットカードが欲しいのになかなか審査に通らない方は『クレジットカードの審査に一度落ちたら二度と申し込めない?審査落ちしたら空けるべき期間がある!』の記事も合わせて参考にしてみてください。

任意整理や自己破産後にクレジットカードの審査を通すコツ

任意整理や自己破産後、一定の期間を空けたからといって、必ずしもクレジットカードが作成できるわけではありません。

ここでは以下の通り、任意整理や自己破産後にクレジットカードの審査を通すコツについて解説を進めていきたいと思います。

- クレヒスを構築する

- 多重申込みを避ける

- 社内ブラックになった会社とは関係のないカード会社で申込みをする

これらのコツを理解しているかどうかで、あなたがクレジットカードを作成できる可能性は大きく変わってきますよ。

クレヒスを構築する

任意整理や自己破産後に、5年あるいは10年の期間を空ければ、確かにあなたのブラックリスト入りの情報は、信用情報機関からは削除されます。

ただし、それによって万事解決というわけではなく、クレジットカード会社にアピールできるような信用情報を改めて構築する必要があります。

- ブラックリスト入りの情報が消えるのはあくまでもスタートライン

- ブラックリスト入りが消えてから、いかにクレヒスを構築するかが重要

「でもできるだけ早くクレジットカードが欲しい!」

という方については、最低でも半年はクレヒスの構築に努めることをおすすめします。

ちなみにクレヒスは、クレジットカードの利用でなくても、携帯電話料金の分割払いなどでも積み重ねることができますよ。

多重申込みを避ける

いくら良好なクレヒスを持っている人でも、短期間で多数のクレジットカードを申込みする『多重申込み』で申込みブラックになってしまう方もいます。

「どうして多重申込みがダメなの?」

と思われる方もいるかもしれませんが、クレジットカード会社にとっては、多重申込みをしている方に対し、どうしても以下のようなイメージを抱いてしまうのです。

- 相当お金のやりくりに困っているのでは?

- ただ単に、クレジットカードの入会特典目当てなのでは?

この点を踏まえると、様々なカードを持ちたいと考えている方については、ある程度の期間を置きながら、少しずつお目当てのカードを集めていくと良いでしょう。

具体的には、『半年でトータル3枚まで』『1度に作成する枚数は2枚まで』を目安にしてみてください。

多重申込みのリスクや適正枚数については『クレジットカードの多重申込みは申込みブラックになる可能性も!気をつけたい申込み方法』の記事でより詳しく解説しています。

社内ブラックになった会社とは関係のないカード会社で申込みをする

こちらは前項でもお伝えしましたが、社内ブラックになった会社でいくらエントリーを続けても、その会社の審査を突破できる日は訪れません。

したがって、社内ブラックになった会社とは関係のないカード会社で、クレジットカードの申込みを進めましょう。

人によっては、諦めきれないクレジットカードがあるかもしれませんが、世の中には実に様々な種類のクレジットカードが存在します。

少し視野を広げてみれば、「こんなに便利なカードがあったの?」と思えるような新たな出会いにつながるかもしれませんよ。

審査の間口が広いクレジットカード

「クレヒスを構築する重要性は分かりましたけど、それでもやっぱり審査が不安です!」

このような思いを抱えている方もいるのではないでしょうか。

そこでここでは、審査の間口が広いクレジットカードとして、以下のカードの紹介をしていきたいと思います。

- セディナカードJiyu!da!

- ライフカード(デポジット型)

- アメリカン・エキスプレス・カード

「え!あのアメックスも間口が広いカードなの?」

と驚かれる方もいることでしょう。

早速、それぞれのクレジットカードの詳細について見ていきますよ。

審査の間口は広め!セディナカードJiyu!da!

| 還元率 | 一般加盟店:0.5% セブンイレブン/ダイエー/イオン:1.5% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | 無料 新規発行手数料:1,000円(税抜) |

| 家族カード | 無料 |

【セディナカードJiyu!da!の特典】

- 年会費無料で持つことでができる

- 年間利用額に応じて還元率がアップ

- セブンイレブンやダイエー、イオンで還元率1.5%

- マルエツで月2回、5%オフ

- 国内旅行傷害保険が付帯

- ショッピング保険が付帯

- 三井住友銀行のATM手数料が無料

- セディナポイントUPモールの経由でネット通販がお得

セディナカードJiyu!da!はリボ払い専用のクレジットカード

セディナカードJiyu!da!の審査のハードルが比較的低いのは、セディナカードJiyu!da!がリボ払い専用のクレジットカードであるが故です。

「え、リボ払い専用なんだ。。」

と抵抗を覚える方もいるかもしれませんが、セディナカードJiyu!da!は毎月の支払い額を自由に設定することができます。

したがって、使い方にさえ注意すれば特に問題はありません。セディナカードJiyu!da!はセブンイレブンやダイエー、イオンなどで大活躍をしてくれること間違いなしですよ。

先払いタイプで審査も柔軟!ライフカード(デポジット)

| 還元率 | 通常:0.5%~ 初年度:0.75%~ 誕生月:1.5% |

|---|---|

| 年会費 | 5,000円(税抜) ※デポジットとして10万円(税抜)先払い |

| 国際ブランド | MasterCard |

| ETCカード | 無料 |

| 家族カード | なし |

【ライフカード(デポジット)の特典】

- ほぼ確実に審査を通過することができる

- 年間利用額に応じて還元率がアップ

- 誕生日の月はポイント3倍

- L-Mallの経由でネット通販がお得

10万円のデポジットで審査通過はほぼ確実

ライフカード(デポジット)は、10万円のデポジットを支払うことによって、ほぼ確実に審査を通過することができる1枚です。

通常のライフカードは年会費無料で持つことができることを踏まえると、5,000円(税抜)の年会費がかかるのは少々痛いですが、どうしてもクレジットカードの審査をクリアできずにいる方にとっては、ライフカード(デポジット)は非常にありがたい存在と言えるのではないでしょうか。

ちなみに、10万円のデポジットは、ライフカード(デポジット)を解約する際にきちんと戻ってきます。したがって、実質負担する必要があるのは、年会費の5,000円(税抜)だけですよ。

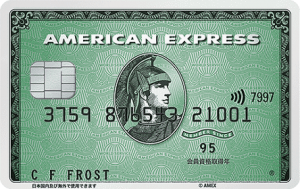

再チャレンジに理解を示してくれるアメリカン・エキスプレス・カード

| 還元率 | 1%~ |

|---|---|

| 年会費 | 12,000円(税抜) |

| 国際ブランド | AMEX |

| ETCカード | 無料 新規発行手数料:850円(税抜) |

| 家族カード | 6,000円(税抜) |

【アメリカン・エキスプレス・カードの特典】

- ボーナスポイント・パートナーズの利用で還元率がアップ

- 国内外の旅行傷害保険が付帯

- ショッピング・プロテクションが付帯

- 手荷物無料宅配サービスが付帯

- 全国の主要空港ラウンジが利用可能

- 世界中の空港ラウンジが利用できるプライオリティ・パスの年会費が無料

アメックスは過去よりも現状を重視する傾向がある

「アメックスって、他のクレジットカードより審査が厳しいのでは?」

と思われる方もいるかもしれませんが、アメックスの審査では、過去よりも現状が重視されるという特徴があります。

- 一般的なクレジットカード:過去〜現在にかけて、信用情報をチェックする

- アメリカン・エキスプレス・カード:過去よりも、現状を重視する傾向がある

要は、過去にブラックリスト入りしていても、現在は毎月遅延なく支払いをしつつ、コツコツと信用情報を積み重ねているような方であれば、アメリカン・エキスプレス・カードの審査を突破できる可能性が見込めるわけです。

「過去にブラックになってしまったことがあるけど、ワンランク上のカードを所有したい!」と思われている方にとって、アメリカン・エキスプレス・カードは抜群のチョイスと言えますね。

任意整理後や自己破産後は年数を空けてクレヒスを高めよう!

任意整理や自己破産は確かに、信用情報に大きな傷を残してしまう行為ではありますが、5年〜10年の期間を空けた上で、コツコツとクレヒスを積み上げれば、十分にクレジットカードを発行できる可能性は生まれます。

また、特に審査に通過できる可能性が高いクレジットカードとして、以下の3枚の存在を頭に入れておくと良いでしょう。

- セディナカードJiyu!da!

- ライフカード(デポジット)

- アメリカン・エキスプレス・カード

あなたもぜひ、当記事の内容を参考にしていただき、1日でも早く、お目当てのクレジットカードを作成できるように努めてみてくださいね。

https://crekomi.jp/category/examination/

このカードの口コミ・評価・レビュー