「最近よく耳にするクレジットヒストリーやクレヒスって何?」

と気になっている方もいるのではないでしょうか。

クレヒスとは、クレジットカードやローンに関する取引履歴のことを指し、CICなどを始めとする信用情報機関で保管されている情報です。

当記事では、このクレヒスに関して、以下のような項目を中心に解説を進めていきたいと思います。

- クレヒスがクレジットカードやローンの審査に及ぼす影響

- 少額決済でもクレヒスは積み上げることができる

- 良好なクレヒスがあればクレジットカードやローンの審査で有利

クレジットカードやローンの審査を控えている方は特に、以下の内容を参考にしていただき、良好なクレヒスの構築に役立ててくださいね。

目次

クレヒスとは?

クレヒスとは、クレジットカードやローンに関する取引履歴のことを指し、以下のような信用情報機関で保管されています。

つまり、あなたのクレジットカードの利用履歴は常にチェックされていると思った方が良いということです。

「ちょっとくらい問題ないだろう!」

と支払い遅延を繰り返していたりすると、後々痛い目に合いますよ。

クレヒスに傷が残る行為

あなたの信用情報であるクレヒスに傷が残ってしまう主な行為としては、以下のようなものが挙げられます。

- 支払いの遅延

- 他社からの借り入れ

- クレジットカードの多重申込み

ちなみに、支払いの遅延に関して言うと、クレジットカードやローンの支払いのみならず、携帯電話料金の分割払いも対象です。

「え!携帯の支払いも遅れちゃいけないの?」

と思われる方もいるかもしれませんが、原則として遅れても構わない支払いは存在しません。

仮に携帯電話料金の支払いにおいて遅延がある方は、クレヒスにその履歴がしっかりと刻まれていると思っておきましょう。

クレヒスはクレジットカードやローンの審査に大きく影響する

「クレヒスに傷がついたらどんなデメリットがあるの?」と不安に思われている方もいるかもしれませんね。

クレヒスの状態は、クレジットカードやローンの審査に大きく影響します。

たとえば、以下の2名の方がいた場合、あなたがクレジットカードの審査をする側なら、どちらにクレジットカードを提供したいと思うでしょうか。

- 勤務先も良好で年収も良いが、過去に支払いの遅延が多数あり、クレヒスの傷が目立つ方

- 年収はそこまで高くないが、クレヒスが非常に良好で、支払いの遅延が0の方

このように比較してみると、クレジットカードやローンの審査において、いかにクレヒスが重要であるかが分かりますね。

できるだけ早い段階からクレヒスを積み上げることが重要

一生涯を通じて、一切クレジットカードを発行しない方や、車のローンや住宅ローンを利用しない方は少数派といえます。

この点を踏まえると、できるだけ早い段階からクレヒスを積み上げておくことで、後々の審査を有利に進めることができると言えます。

仮にあなたが、そこまでクレジットカードに大きな関心を寄せていないとしても、今のうちからクレジットカードを作成し、コツコツとクレヒスを構築していけば、お金で買うことのできない大きな価値を生み出すことができるというわけです。

もちろん、選択するクレジットカードはどんなものでも構いません。年会費無料のものであれば、保有に際して一切のリスクがないため、安心感がありますね。

クレヒスがないとスーパーホワイト扱いとなってしまう

「話の内容はわかるけど、クレジットカードを持つことに抵抗がある…。」

と思われる方も少なからずいることでしょう。

クレジットカードを持たないという選択肢が悪いわけではありませんが、スーパーホワイト扱いになってしまうことはできるだけ避けたいものです。

スーパーホワイトとは、ある程度年齢を重ねているにもかかわらず、クレジットカードやローンの利用履歴が一切ない状態を指します。

「それの何が悪いの?めっちゃクリアじゃないですか!」

と思われる方もいるかもしれませんが、過去に自己破産した人などの喪明け状態と信用情報が同じ様になってしまうため、ある程度年齢のいったスーパーホワイトは疑われてしまうという面があるのです。

- ある程度の年齢までクレヒスを構築していないと、スーパーホワイトの扱いになる

- スーパーホワイトは過去に自己破産した人などの喪明け状態と信用情報が同じ様になってしまう

したがって、やはり年会費無料のクレジットカードを作成し、少しずつでも良いのでクレヒスを構築するのがベターと言えるでしょう。

ちなみに、どうしてもクレジットカードの作成に抵抗がある方であれば、携帯電話料金の分割払いを遅延なく行うことでも、クレヒスを積み上げていくことはできますよ。

スーパーホワイトのリスクや対処法については『スーパーホワイトとは?クレジットカードやローンを申し込む前に知っておきたいこと』の記事で更に詳しく紹介しています。

クレヒスを作る方法|少額でも半年間は積み上げよう!

「どれくらいクレジットカードを利用すれば、クレヒスは構築できるの?」と気になっている方もいますよね。

実はこのクレヒス、きちんと毎月の支払いさえしていれば、利用した額にかかわらず構築していけるという特徴があります。

ここでは、クレヒスを作る方法に関して、以下の項目をあげながら解説を進めていきたいと思います。

- クレヒスを積み上げることができる支払いの種類

- 少額でも高額でも信用情報は積み上がる

早速、それぞれの内容について詳しく見ていきましょう。

クレヒスを積み上げることができる支払いの種類

クレヒスを積み上げることができる支払いの種類は以下の通りです。

- クレジットカード

- ショッピングローン

- 携帯の本体代金の分割払い

クレジットカードやショッピングローンのみならず、携帯の本体代金の分割払いも対象になっているのは注目すべきポイントですね。

特に、クレジットカードやショッピングローンに抵抗のある方にとって、携帯電話の分割払いは、比較的取っ付きやすい項目と言えるのではないでしょうか。

少額でも高額でも信用情報は積み上がる

先ほども少し触れた通り、クレヒスでは利用額を意識する必要はありません。

少額でも高額でも、支払いの遅延さえなければ信用情報を積み上げていくことができます。

気になる期間ですが、最低でも半年間は継続してコツコツと、信用情報を構築していきましょう。

- 支払いの遅延がないことが最大のポイント

- 支払額の多寡に関わらず、信用情報は積み上げていくことができる

- 最低でも半年は継続して信用情報を積み上げる

少額でも構わないことが理解できれば、クレジットカードへの抵抗も薄れるのではないでしょうか。

極端な話をすれば、毎月たった100円の決済でも良いので、クレジットカードで毎月決済し、確実に滞納することなく支払う習慣をつけていけば良いのです。

たったこれだけでクレヒスを構築できると思えば、特に難しい話ではないですよね。

クレヒスが良好であればインビテーションも受け取れる!

良好なクレヒスを構築しておくメリットは、クレジットカードやローンの審査が有利になるだけではありません。

というのも、クレヒスが良好であれば、上位カードへのインビテーションを受けることができる可能性が高まるのです。

「インビテーション?」と疑問に思われる方もいるかもしれませんので、ここではクレヒスとインビテーションをテーマにしながら、解説を進めていきましょう。

インビテーションとは?

そもそも、クレジットカードの作成方法としては、大きく以下の2種類があります。

- 自己申し込みで作成する

- インビテーションを受けて作成する

このインビテーションというのは、クレジットカード会社から招待を受けて作成することを指します。なんだかカード会社から認められた気がして嬉しいですよね。

当然ながら、カード会社はカード利用者の信用情報を把握しているため、クレヒスの状態が良い方に対して、インビテーションを出すというわけです。

この点を踏まえて考えてもやはり、良好なクレヒスを構築しておくに越したことはないことが分かりますね。

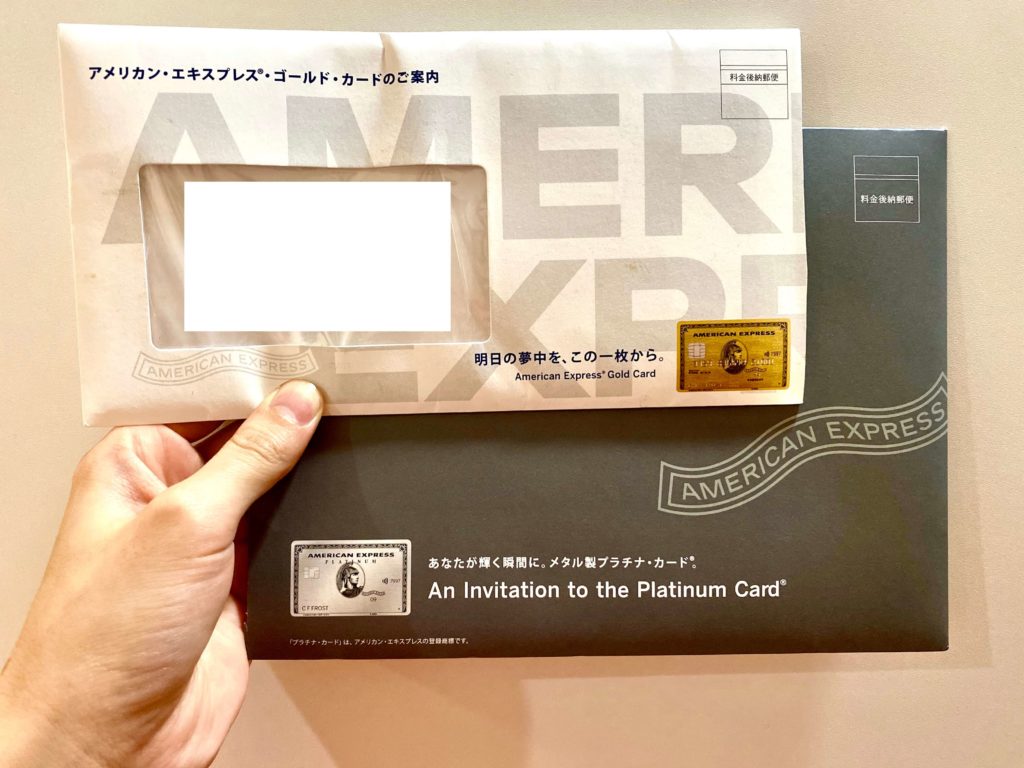

インビテーションの事例

実際に届いたアメックスのインビテーション

実際に届いたアメックスのインビテーション「インビテーションでは、例えばどんなカードへの招待を受けることができるんですか?」という質問が飛んできそうなので、ここで1つ例を挙げておきましょう。

誰もが一度は憧れるアメリカン・エキスプレスカード。

こちらの下位カードにアメックス・グリーンがありますが、クレヒスが良好な方は、このアメックス・グリーンを継続的に愛用していくことで、以下のような上位カードへの招待を受けることができます。

「え!一気にアメックス・プラチナに昇格する可能性もあるんですか?」と驚かれた方もいるのではないでしょうか。

なかなか自分からハイステータスなカードにエントリーすることができなくても、信用情報を積み上げた結果、カード会社から招待を受けたのであれば、自信を持ってプラチナランクのカードを所有することができそうですね。

自分のクレヒスは信用情報機関でチェックできる

「自分自身のクレヒスの状態は調べることができるのでしょうか?」と気になっている方もいることと思います。

結論から言うと、自分のクレヒスは以下のような信用情報機関でチェックすることができます。

- CIC

- JICC

- KSC

「欲しいクレジットカードがあるけど、正直審査に自信がない!」

「参考までに、自分自身の信用情報を把握しておきたい!」

このように思われている方は、上記の信用情報機関で、クレヒスの状況を確認してみると良いでしょう。

CICとJICCならスマホ一台でチェックできる

「信用情報は知りたいけど、いちいち足を運ぶのはちょっと億劫だ!」

このように思われている方でも大丈夫。以下のような信用情報機関であれば、自宅にいながらにして、パソコンやスマホ一台で信用情報を開示することができます。

- CIC

- JICC

なお、それぞれの機関の基本情報は以下の通りです。こちらも合わせて参考にしてみてください。

| 信用情報機関 | 情報開示ができる手段 | 対応時間 | 手数料 |

|---|---|---|---|

| CIC | スマホ/パソコン/郵送/窓口 | 8:00-21:45(スマホ/パソコン) 10:00-12:00/13:00-16:00(窓口) ※土日祝日を除く | スマホ/郵送:1,000円(税込) 窓口:500円(税込) |

| JICC | スマホ/郵送/窓口 | 10:00〜16:00(土日祝日を除く) | スマホ/郵送:1,000円(税込) 窓口:500円(税込) |

KSCは郵送開示のみ

各信用情報機関の中でも、KSCに関しては郵送でしか信用情報を開示することができません。

急ぎで信用情報を知りたいという方については、前述のCICもしくはJICCを活用するのがおすすめと言えますね。

ちなみに、情報開示に必要な費用は1,000円です。

その他の詳細については、『KSCの公式ホームページ』を確認してみてください。

リボ払いやキャッシングは信用情報機関に掲載されるので注意

信用情報機関についておさえておきたいのが、以下のような行為も含めて、信用情報として記録されるということです。

- リボ払い

- キャッシング

「え!利用しちゃってる!」と思わずシャウトしてしまった方もいるかもしれませんね。

ここでは、このリボ払いやキャッシングと信用情報機関の関係についてお話を進めていきますよ。

利用しただけでクレヒスに傷がつくわけではない

まず最初に理解していただきたいのが、リボ払いやキャッシングを利用しただけで、クレヒスに傷が残るわけではありません。記録されるのはあくまで利用履歴であり、金融事故とはまた別の話です。

- リボ払いやキャッシングを利用しただけでクレヒスに傷がつくわけではない

もちろん、リボ払いやキャッシングを利用するのであれば、身の丈以上の利用は控え、確実に毎月の支払いに遅延しないように心がける必要があるのは言うまでもないでしょう。

支払い遅延や多重申込みはNG

それでは具体的に、どのような行為がクレヒスに大きな傷を残すことになるのでしょうか。こちらに関してですが、以下のような項目には配慮しておきたいところです。

- 支払いの遅延

- 多重申込み

「多重申込みとは?」

と首を傾げている方がいるかもしれませんね。

多重申込みは、クレジットカードやカードローンを短期間で複数申込みすることを指します。これがカード会社にとってはあまり良いイメージがなく、場合によっては多重申込みによってブラック入りしてしまうケースもあるのです。

「申込みしただけでブラック入り?」

と驚かれる方もいるかと思いますが、これはカードローンの利用有無に関わらず、ブラック入りしてしまう一例です。クレジットカードのみならず、カードローンの申込みの際には十分注意したいですね。

クレジットカードの多重申込みの注意点は『クレジットカードの多重申込みは申込みブラックになる可能性も!気をつけたい申込み方法』の記事で更に詳しく紹介しています。

クレヒスはデビットカードやプリペイドカードでは積み上がらない

「クレジットカードの利用は抵抗があるから、デビットカードやプリペイドカードで信用情報を積み上げよう!」

このようにお考えの方もいるかもしれませんが、残念ながら、デビットカードやプリペイドカードではクレヒスを構築することができません。

「えー!同じカード払いなのにどうして?」

と納得いかない方もいることでしょう。そもそも、なぜデビットカードやプリペイドカードでは、信用情報を積み上げることができないのでしょうか。

デビットカードやプリペイドカードは即時引き落とし

クレジットカードとは異なり、デビットカードやプリペイドカードは即時引き落としがかかります。

- クレジットカード:後日払い(カード会社が一時的に建て替え)

- デビットカードやプリペイドカード:残高から即時引き落とし

つまり、クレジットカードは一時的な借金をしていると言い換えることもできます。

この一時的な借金に対し、約束までの期日に返済することで、信用情報が積み上げられていくわけですね。

したがって、デビットカードやプリペイドカードでは、どんなに高額な支払いをしたとしても、信用情報は一切積み上げることができない点を覚えておきましょう。

おすすめはクレジットカードでの少額払い

「じゃあクレジットカードの所有に不安を持っている人はどうすれば良いの?」

という声が飛んできそうです。

そんな方にお伝えしたいのが、クレジットカードの場合は、どんなに少額決済でも、支払い期日さえ守れば、きちんと信用情報を積み上げていくことができるということです。

- 重要なのは支払い期日を守ること

- 信用情報に利用額は関係なし。どんなに少額でも信用情報は積み上がる

極端な例を挙げると、毎月たった100円のカード利用でも構いません。

支払い日までに指定口座に残高を準備しておけば、毎月の支払いで確実にクレヒスを構築していくことができます。

「それならできそうだし安心!」と思われる方もいるのではないでしょうか。

たとえ少額でもコツコツと毎月の支払いを励行していれば、お金では買うことのできない大きな信用情報を獲得することができますよ。

クレヒスを積み上げて信用を高めよう!

クレヒスをコツコツと積み上げておくと、将来的に様々な審査で有利になる上、クレジットカードの上位カードへのインビテーションをもらえる可能性もグンと高まります。

ここで改めて、クレヒスを積み上げることができる支払いの種類についておさらいしておきましょう。

- クレジットカードの利用

- ショッピングローン

- 携帯の本体代金の分割払い

クレヒスは少額の支払いでもきちんと構築することができます。

当然ながら、クレヒスを構築してきた期間が長ければ長いほど、クレジットカードや各種ローンの審査を有利に進めることができます。

ぜひあなたも、当記事の内容を参考にしていただき、着実に信用情報を積み重ねていってくださいね。

このカードの口コミ・評価・レビュー